Supply Chain

Commerce & Production

• min Lesezeit

Ab dem 1. Januar 2024 gilt in der Schweiz die Pflicht, die Mehrwertsteuer in elektronischer Form mit der Eidgenössischen Steuerverwaltung abzurechnen. Wer Zeit, Nerven und Ressourcen sparen will, verwendet den MWST-Abrechnungsassistenten in der Abacus Finanzbuchhaltung. Der Assistent führt Sie Schritt für Schritt durch die Abrechnung und generiert aus dem Abacus die Verprobung, die Abrechnung und ein XML-Dokument mit den Steuerdaten für die Online-Einreichung bei der Eidgenössischen Steuerverwaltung.

Ebenfalls per 1. Januar 2024 gelten in der Schweiz diese neuen Mehrwertsteuersätze für die Abrechnung nach der effektiven Methode:

| Mehrwertsteuersatz | Bis 31. Dezember 2023 | Neu ab 1. Januar 2024 |

| Normalsatz | 7,7 % | 8,1 % |

| Reduzierter Satz | 2,5 % | 2,6 % |

| Sondersatz für Beherbergung | 3,7 % | 3,8 % |

In der Abrechnung des 3. Quartals 2023, bzw. des 2. Semesters 2023, können die Umsätze erstmals zu den neuen Steuersätzen deklariert werden. Ebenfalls werden die Saldo- und Pauschalsteuersätze ab 1. Januar 2024 nach oben angepasst. Alle Informationen zur Erhöhung der Steuersätze und zur Implementierung in der Abacus Software finden Sie hier.

Unternehmen haben in der Schweiz zwei Möglichkeiten, die Mehrwertsteuer abzurechnen: nach der effektiven Methode oder nach der Saldo-/Pauschalsteuersatzmethode.

Bei der effektiven Methode wird zwischen den Abrechnungsarten «vereinbart» und «vereinnahmt» unterschieden.

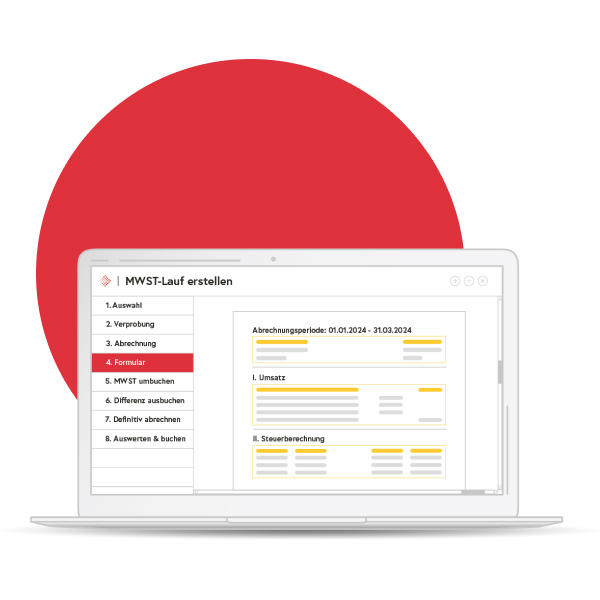

Der MWST-Assistent in der Abacus Finanzbuchhaltung führt Sie von A bis Z durch die Kontrolle der berechneten Steuerbeträge, die Verbuchung der Vorsteuer und der Umsatzsteuer sowie die Ausbuchung allfälliger Differenzen. Der gesamte Prozess läuft durchgängig in einem Programm ab – das Wechseln zwischen verschiedenen MWST-Programmen entfällt. Am Ende der Verarbeitung wird aus dem Abacus das Schnittstellenfile im XML-Format generiert, das online bei der Eidgenössischen Steuerverwaltung eingereicht werden muss. Zudem stehen im Abacus alle MWST-Dokumente in einem Dossier zur Verfügung.

Zum Jahresende werden diverse Abschluss- oder Korrekturbuchungen vorgenommen. Dabei können auch MWST-relevante Buchungen anfallen. Diese werden von der Abacus Finanzbuchhaltung separat in der MWST-Jahresabstimmung ausgewiesen und können mit dem MWST-Abrechnungsassistenten inklusive Formularansicht verarbeitet werden. Der Abgleich der MWST-Abrechnung mit dem MWST-Jahresabschluss erfolgt automatisch.

Die Einreichung einer MWST-Umsatzabstimmung kann von der Eidgenössischen Steuerverwaltung beispielsweise im Rahmen einer MWST-Kontrolle verlangt werden. Aus der Umsatzabstimmung muss ersichtlich sein, wie die MWST-Deklarationen, unter Berücksichtigung der verschiedenen Steuersätze mit dem Jahresabschluss abgestimmt wird. Die Abacus Business Software kann diesen Nachweis in verschiedenen Detaillierungsgraden auf Knopfdruck erbringen.

Die MWST-Abrechnung ist spätestens 60 Tage nach Ablauf der entsprechenden Abrechnungsperiode unaufgefordert einzureichen. Ab einer Verspätung von einem Tag beträgt der Verzugszins 4 %. Eine Übersicht über die wichtigsten Termine finden Sie in dieser Tabelle:

| Abrechnung | Abrechnungsperiode | Einreichefrist |

| 1. Quartal | 1. Januar bis 31. März | 31. Mai |

| 2. Quartal | 1. April bis 30. Juni | 31. August |

| 3. Quartal | 1. Juni bis 30. September | 30. November |

| 4. Quartal | 1. Oktober bis 31. Dezember | 28./29. Februar |

| 1. Semester | 1. Januar bis 30. Juni | 31. August |

| 2. Semester | 1. Juli bis 31. Dezember | 28./29. Februar |

MWST-Abrechnung leicht gemacht! Der MWST-Assistent in der Abacus Finanzbuchhaltung führt Sie von A bis Z durch die Kontrolle, Verbuchung und Online-Einreichung der Mehrwertsteuer.

Im Newsletter stellen wir Ihnen die neuesten Innovationen, Entwicklungen und Produkte der Abacus vor. Sie profitieren von Informationen aus erster Hand.