Obligation de facturation électronique en Allemagne : Abacus est prête, et vous ?

• min de lecture

Qu’implique l'obligation légale de l'e-facture en Allemagne ?

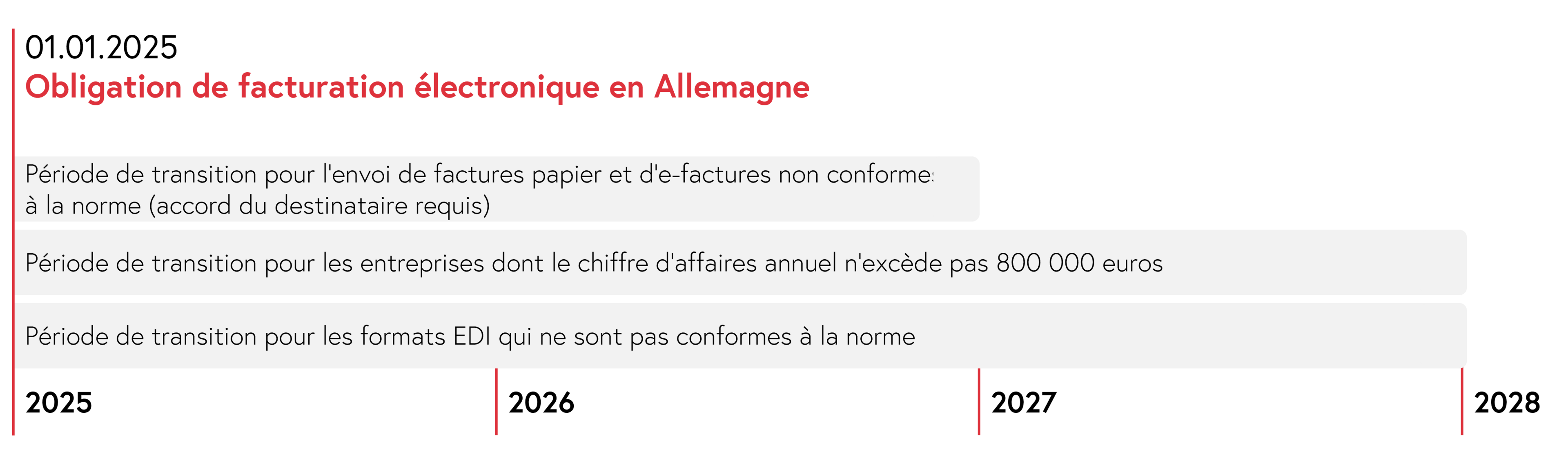

À partir du 1er janvier 2025, la réception électronique des factures sera introduite de manière obligatoire en Allemagne pour les transactions commerciales entre entreprises. L'obligation de facturation électronique requiert que les factures soient émises, transmises et reçues dans un format électronique structuré, permettant un traitement automatisé. Il s'agit notamment des formats ZUGFeRD, Factur-X et autres normes similaires compatibles avec la norme européenne EN 16931. Cette norme garantit l'interopérabilité des données de facturation à l’échelle nationale et européenne. Les factures PDF classiques ne répondent pas à cette norme.

Jusqu'au 31 décembre 2026, il sera encore possible d'envoyer et de recevoir des factures papier ou des e-factures dans divers formats. Il convient toutefois de noter que les factures papier ne seront plus privilégiées et que les destinataires seront tenus d'accepter les factures électroniques. Pour les formats électroniques qui ne sont pas conformes à la norme EN 16931, tels que les documents PDF, il restera nécessaire d’obtenir l’accord explicite du destinataire. Jusqu'au 31 décembre 2027, les entreprises dont le chiffre d'affaires annuel est inférieur à 800 000 euros bénéficieront d'une règle dérogatoire leur accordant plus de temps pour mettre en œuvre les ajustements nécessaires. L'échange de données informatisées (EDI) restera également autorisé après 2027, à condition que le format soit conforme et compatible avec la norme EN 16931, comme c'est le cas du format EDIFACT. Les entreprises qui n'utilisent pas un format EDI conforme à la loi bénéficieront d'un délai de transition jusqu'au 31 décembre 2027 pour procéder aux adaptations nécessaires.

L’obligation de facturation électronique ne prescrit aucun genre de transmission spécifique. L'envoi peut se faire par e-mail, pour autant que le format soit conforme à la norme.

Qui est concerné par cette obligation ?

L'obligation d'e-facture s'applique à toutes les entreprises (émetteurs et destinataires de factures) ayant leur siège ou une succursale en Allemagne et opérant dans le secteur B2B. Une simple immatriculation à la TVA en Allemagne mais sans implantation, ne donne pas lieu à une obligation d'e-facture. Cela concerne aussi bien les grandes entreprises que les petites et moyennes entreprises. Sont exclues de cette obligation les factures d'un montant inférieur à 250 euros ainsi que certaines prestations exonérées d'impôt conformément à la loi relative à l'impôt sur le CA.

Qu'est-ce qui va changer pour les entreprises suisses ?

Pour les entreprises suisses qui entretiennent des relations commerciales avec des entreprises allemandes, il en résulte les changements suivants :

Il est donc recommandé aux entreprises suisses ayant des succursales en Allemagne de vérifier et, le cas échéant, d'adapter leurs processus de facturation afin de se conformer aux nouvelles exigences et de garantir des échanges commerciaux sans problème avec leurs partenaires allemands.

Quelle sera la situation dans l'UE et en Suisse ?

Dans le cadre de l'initiative "VAT in the Digital Age" (ViDA), l'Union européenne prévoit d'introduire progressivement un système de déclaration électronique transfrontalière pour les factures au sein de l'UE. Ce système ne concerne toutefois qu'indirectement la Suisse qui n'est pas membre de l'UE.

La Suisse pourrait à l'avenir adopter ses propres réglementations de facturation électronique dans les transactions B2B, afin de simplifier le commerce transfrontalier et de renforcer le marché intérieur numérique. Actuellement, il n’existe aucune obligation générale de réception ou d’envoi de factures électroniques.

Avec Abacus, vous êtes en mesure de répondre à l'obligation de la facturation électronique

Le logiciel de gestion Abacus propose différentes solutions pour l’émission et la réception de factures électroniques.

Traitement des e-factures avec l'E-Business Abacus

L’émission et la réception de factures électroniques sont entièrement possibles avec l'application E-Business. Les e-factures reçues sont ensuite traitées dans la Comptabilité des créanciers. Les formats d'e-facture ZUGFeRD, XRechnung et Factur-X sont pris en charge. Abacus soutient tous les formats conformes à la norme EN 16931 et continuera à développer sa gamme de produits pour répondre aux exigences réglementaires futures.

Traitement des e-factures avec DeepBox et AbaScan Pro

La réception de factures fournisseurs est également possible via DeepBox ou AbaScan Pro. Ces solutions prennent en charge divers formats conformes à la norme EN 16931.

Questions? We are here for you!

If you need support or have questions about invoice processing with Abacus, our experts will be happy to help you.